Bezpieczny kredyt 2% - nie będzie na 2%. Co trzeba wiedzieć? - aktualizacja

Program Bezpieczny kredyt 2% został ostatecznie przyjęty przez Sejm 14 marca 26 maja i praktycznie znamy jego ostateczny kształt. Rekordowo tanie kredyty mają być dostępne od 1 3 lipca 2023 roku. Atutów jest wiele, ale nie o wszystkim się pisze.

Czy wiesz, że wysokość oprocentowania będzie wyższa niż 2%. Że rodziców nie dobierzesz do kredytu, by poprawili Twoją zdolność kredytową? Jaki będzie wpływ programu na ceny nieruchomości? W artykule plusy i minusy oraz kalkulator, w którym policzysz wysokości dopłat i rat w ramach wsparcia.

Bezpieczny Kredyt nie będzie na 2% - czy się opłaca?

Z racji dużego zainteresowania programem Bezpieczny Kredyt 2% oraz wieloma pytaniami, opublikowaliśmy kilka wpisów na ten temat:

- Bezpieczny kredyt 2% – nie będzie na 2%. Co trzeba wiedzieć? aktualizacja

- „Pierwsze Mieszkanie” – kredyt hipoteczny na 2% do 45 roku życia!

- Budowa domu, a Bezpieczny Kredyt 2%

- Rozdzielność majątkowa i rozwód, a Bezpieczny Kredyt 2%

- Rodzinny Kredyt Mieszkaniowy, czyli Mieszkanie bez wkładu własnego

- Utrata dopłat w Bezpiecznym Kredycie 2% – nie spóźniaj się z ratą!

- Które banki udzielą Bezpieczny Kredyt 2%?

- Zdolność kredytowa w Bezpiecznym Kredycie 2%. Jest kalkulator!

- Bezpieczny Kredyt 2% – czy się opłaca? Konkretne liczby

- 10 tematów, o których się nie mówi – Bezpieczny Kredyt 2%

- Wnioski o Bezpieczny Kredyt 2% – do kiedy można składać?

- Koniec dopłat do BK2% – limit na 2024 rok wyczerpany

Wraz z pojawiającymi się artykułami lista będzie aktualizowana.

Program firmowany jako najtańszy kredyt w historii mylnie daje złudzenie, że będzie oprocentowany na 2%. Bliżej prawdy byłoby powiedzenie, że jego cena będzie zbliżona do tego jakby WIBOR był w okolicach 2%.

Bezpieczny Kredyt 2% – oprocentowanie i koszty:

- Oprocentowanie dla kredytobiorcy to: 2% + marża banku + inne opłaty (np. prowizje, czy koszty ubezpieczeń)

- BGK raz na kwartał ustali średnie oprocentowanie kredytów hipotecznych ze stałym oprocentowaniem

- Opublikowane oprocentowanie obniżane jest o 10%

- Różnica pomiędzy oprocentowaniem dla kredytobiorcy, a obniżonym wskaźnikiem BGK jest finansowana przez Państwo

Czy zatem kredyt będzie się opłacał? Tak, chyba że stopy procentowe znów spadną w okolice zera, choć na to się nie zapowiada. Korzyścią wynikającą z programu będzie nie tylko niższe oprocentowanie dla Ciebie, ale także fakt zastosowania rat malejących. Dzięki temu po 10 latach będziesz miał znacznie niższy kapitał do spłaty.

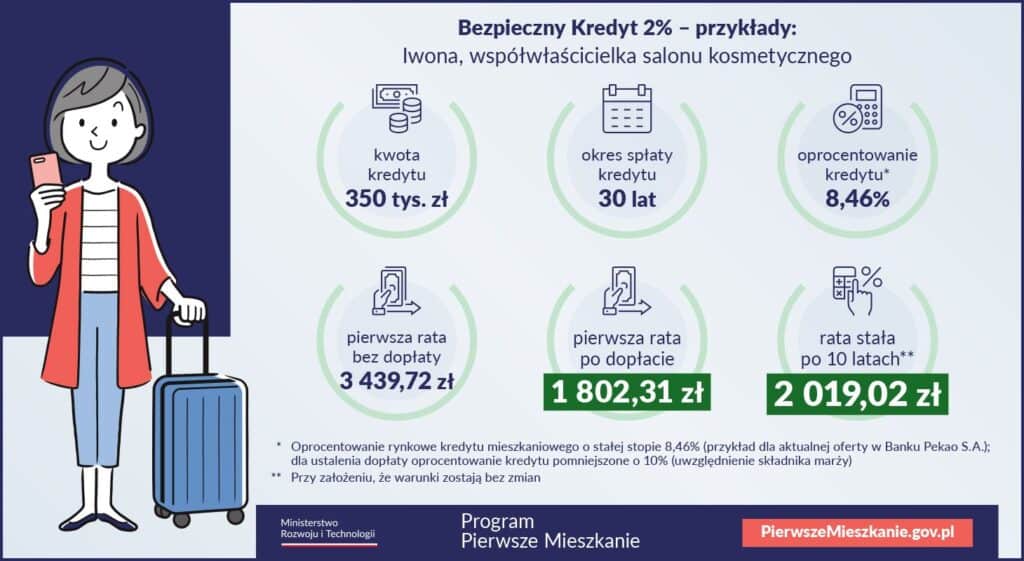

Przykład:

- kwota kredytu: 300.000 zł

- oprocentowanie rynkowe: 8,5%

- okres kredytowania: 30 lat

Standardowy kredyt:

- Rata równa: 2.307 zł/mc

- Po 10 latach do spłaty: 265.807,64 zł

Bezpieczny kredyt 2%:

- Rata malejąca: 1.333 zł/mc (co miesiąc maleje o ok. 1 zł)

- Po 10 latach do spłaty: 200.000 zł

Poniżej kalkulatory, dzięki którym możesz porównać różnice wynikające z wzięcia preferencyjnego kredytu, a udzielonego na standardowych warunkach.

Bezpieczny kredyt 2% - pozostałe warunki

Parametry cenowe i wynikające z tego korzyści są tym, co oczywiście najbardziej interesuje kredytobiorców. Warto poznać jednak pozostałe warunki preferencyjnego kredytu.

Bezpieczny Kredyt 2% – warunki:

- maksymalna kwota kredytu – 500.000 zł (dla jednej osoby) lub 600.000 zł (w przypadku gospodarstw domowych)

- maksymalna kwota na dokończenie budowy 100.000 zł (dla singla) lub 150.000 zł (dla gospodarstw domowych) jeśli wkład własny przekracza 200.000 zł

- oprocentowanie stałe przez 10 lat (różnicę w odsetkach spłaca bankowi BGK)

- raty malejące przez 10 lat

- raty równe po 10 latach (po zakończeniu okresu dofinansowania) – choć możesz wybrać raty malejące

- minimalny okres kredytowania – 15 lat

- brak limitów maksymalnych cen nieruchomości na m2

- możliwość połączenia z programem „Mieszkanie bez Wkładu Własnego” zwanym inaczej „Rodzinny Kredyt Mieszkaniowy”

Więcej na temat programu RKM – Rodzinny Kredyt Mieszkaniowy w poniższym artykule:

Rodzinny Kredyt Mieszkaniowy, czyli Mieszkanie bez wkładu własnego

WAŻNE! Możesz skorzystać z taniego kredytu 2% i otrzymać kredyt bez wkładu własnego, ale w tym wypadku cena nabywanej nieruchomości musi już mieścić się w dopuszczalnych limitach cen za m2!

Aktualne maksymalne limity cen w przeliczeniu na m2 w Rodzinnym Kredycie Mieszkaniowym

Cele kredytowania

Na co dostaniesz Bezpieczny Kredyt 2%? W odróżnieniu do poprzedników największą zmianą jest wsparcie wypłacane także w przypadku finansowania budowy domu. Oczywiście posiadanie działki nie wyklucza Cię z możliwości otrzymania kredytu, gdyż nie jest ona nieruchomością mieszkalną.

Na co dostaniesz bezpieczny kredyt 2%?:

- zakup lokalu mieszkalnego lub domu

- nabycie spółdzielczego prawa własności do mieszkania lub domu

- budowa domu

- jednoczesny zakup działki + budowa domu

- dotyczy zarówno rynku pierwotnego jak i wtórnego

Bezpieczny kredyt 2% - kto może skorzystać?

Wsparcie przewidziane jest dla osób, które zamierzają nabyć swoją pierwszą nieruchomość mieszkalną. Oznacza to, że nie tylko na moment ubiegania się o kredyt nie jesteś właścicielem mieszkania lub domu, ale również nie byłeś nim w przeszłości.

Bezpieczny kredyt 2% – kto skorzysta? Jakie warunki trzeba spełnić:

- wiek do 45 roku życia.

W przypadku, gdy o kredyt ubiega się małżeństwo lub 2 osoby pozostające w związku, kryterium wiekowe wystarczy, że spełnia jedna z nich. Liczy się wiek na moment złożenia wniosku kredytowego. - singiel, małżonkowie lub osoby w związku, które mają dziecko

Jeśli jesteś w związku bez ślubu i nie macie dzieci, to nie przystąpicie razem do kredytu - brak kredytu hipotecznego zaciągniętego w ostatnich 36 miesiącach

Warunek wprowadzony, by wyłączyć z programu osoby, które wzięły kredyt na mieszkanie na rynku pierwotnym, które jest w budowie, ale przeniesienie własności nastąpi później. Wykluczone będą jednak osoby, które przystąpiły do kredytu np. z bratem lub siostrą jako współkredytobiorca, by pomóc im w zdolności kredytowej - maksymalny wkład własny = 200.000 zł

W przypadku budowy domu wartość działki i wniesionego wkładu może być wyższa, ale łącznie z kredytem max 1.000.000 zł. Wkład może być też wyższy niż 200.000 zł, jeśli będzie powiększony o środki zgromadzone na Koncie Mieszkaniowym

O Koncie Mieszkaniowym pisałem w artykule: „Pierwsze Mieszkanie” – kredyt hipoteczny na 2% do 45 roku życia

Masz mieszkanie lub udziały w nieruchomości? Wyjątki, które pozwolą skorzystać z programu

W pierwszym projekcie ustawy było założenie, wg którego wystarczyło, że jeden z wnioskodawców nigdy nie był właścicielem nieruchomości, by mogli razem przystąpić do preferencyjnego kredytu. Podobnie jak w przypadku kryterium wiekowego. Zapis ten został zmieniony.

Jeśli Twój mąż/żona są lub byli właścicielami nieruchomości mieszkalnej, to nie załapiesz się na Bezpieczny Kredyt 2%!

Od tej reguły są pewne wyjątki.

Bezpieczny kredyt 2%, a własność nieruchomości – wyjątki:

- w spadku otrzymałeś nie więcej niż 50% udziałów w nieruchomości oraz nie spełnia ona Twoich potrzeb mieszkaniowych w ciągu ostatnich 12 miesięcy

- w spadku dostałeś max 50% udziałów i mieszkasz w tej nieruchomości, ale kredyt będzie przeznaczony na odkupienie pozostałych udziałów

- jesteś właścicielem mieszkania lub domu, które zostało wyłączone z użytkowania w związku z katastrofą budowlaną

Utrata dopłat - w jakich przypadkach?

Kredyt hipoteczny ze wsparciem BGK jest przeznaczony na zaspokojenie własnych potrzeb mieszkaniowych. W skrócie, zakładają że w finansowanej nieruchomości będziesz mieszkał. Możesz zarejestrować tam siedzibę działalności gospodarczej, ale prowadzenie zakładu fryzjerskiego czy sklepu może już nie wchodzić w grę.

Kiedy stracisz dopłaty do kredytu?:

- sprzedaż lub darowizna nieruchomości

- wynajęcie całości lub części nieruchomości

- użyczenie

- wprowadzenie zmiany sposobu użytkowania domu lub lokalu

- nabycie prawa własności innej nieruchomości (w drodze innej niż dziedziczenie)

- trwałe zaprzestanie zamieszkiwania nieruchomości (tzw. pustostan)

- upadłość konsumencka kredytobiorcy

- odłączenie od kredytu osoby, która jako jedyna spełniała w chwili podpisania umowy warunek wieku do 45 lat (poza śmiercią)

- spłata dotyczy jedynie części objętej gwarancją, gdy łączna wysokość spłaty i wniesionego wkładu własnego nie przekroczyła 200 tys. lubwcześniejsza częściowa spłaty kredytu w okresie 3 lat od jego udzielenia, za wyjątkiem gdy:

- gdy łączna wysokość spłaty i zapłaconej przez Ciebie raty kredytu nie przekroczyła w danym miesiącu kwoty pierwszej raty, pomniejszonej o dopłatę

Szczegółowo na ten temat przeczytasz poniżej:

Utrata dopłat w Bezpiecznym Kredycie 2% – nie spóźniaj się z ratą!

Bezpieczny Kredyt 2%, a ceny nieruchomości

Choć ustawa nie została jeszcze opublikowana i nadal pozostaje kilka pytań bez odpowiedzi na temat programu wsparcia, to już widać spore zainteresowanie wokół niego. Coraz częściej słychać głosy, że tani kredyt może spowodować spory wzrost popytu, a w konsekwencji przekładać się na wzrost cen nieruchomości. W programie Mieszkanie dla Młodych cena nabywanej nieruchomości musiała mieścić się w dopuszczalnych limitach cen na m2, co często wykluczało zakup mniejszych mieszkań i kawalerek zwłaszcza w większych miejscowościach. Tym razem jednak limitów cen nie ma co rodzi obawy o szybkie znikanie małych mieszkań z rynku, a w konsekwencji windowania cen ofertowych. Co na ten temat ma do powiedzenia Narodowy Bank Polski?

„Rozwiązania proponowane w projekcie ustawy wspierają jedynie stronę popytową na rynku nieruchomości, przez co nie przyczyniłyby się w zauważalny sposób do zwiększenia dostępności mieszkań w Polsce. Ze względu na fakt, że instrument „bezpieczny kredyt 2 proc.” wspierałby jedynie stronę popytową na rynku nieruchomości, jego wprowadzenie oddziaływałoby w kierunku wzrostu cen mieszkań, przyczyniając się do poprawy sytuacji finansowej deweloperów, a także podmiotów gospodarczych, które są obecnie właścicielami wielu mieszkań, w tym osób zamożnych” – napisano w opinii NBP.

Podsumowując. Korzystając z programu możesz uzyskać tani kredyt bez wkładu własnego i ryzyka stopy procentowej, a po 10 latach mieć do spłaty znacznie mniej niż wybierając tradycyjny kredyt hipoteczny.

Wystarczy spojrzeć na przytoczony w artykule przykład. Płacisz ratę niższą o 40% (1000 zł/mc), a mimo to po 10 latach masz 25% mniej kapitału do spłaty. Czyli nie dość, że wpłacisz przez ten czas do banku o 120.000 zł mniej w ratach, to jeszcze masz 65.000 zł mniej kredytu do spłaty! Program wygląda atrakcyjnie, ale nadal jest kilka pytań, które pozostają bez odpowiedzi.

Bezpieczny Kredyt 2% – dodatkowe pytania?:

- czy zdolność kredytowa będzie liczona na oprocentowaniu po 10 latach, czy preferencyjnym? – na preferencyjnym

- które banki będą udzielały kredytów w ramach programu? – Pekao SA, Alior, PKO BP – będę aktualizował na bieżąco

- jak szybko rozejdzie się pula środków przeznaczonych na dofinansowania? – w pierwszym roku dopłat ma wystarczyć na 30-40 tys. kredytów

- jaka jest minimalna kwota kredytu?

Im bliżej startu programu, tym odpowiedzi powinniśmy znać coraz więcej.

- Bartosz Nowak

- 30 maja, 2023

- 11:39 am

- No Comments