"Pierwsze Mieszkanie" - kredyt hipoteczny na 2% do 45 roku życia!

Rząd zapowiedział wprowadzenie nowego wsparcia mieszkaniowego w dla osób do 45 roku życia. „Pierwsze Mieszkanie”, bo tak ma się nazywać program ma wystartować jeszcze przed wyborami, które są zaplanowane na jesień 2023 roku. Składać się on będzie z dwóch części, tanich kredytów hipotecznych z dopłatami ze strony Skarbu Państwa oraz Konta Mieszkaniowego, trochę na wzór Oszczędnościowych Książeczek Mieszkaniowych.

Pierwsze Mieszkanie - założenia programu

Z racji dużego zainteresowania programem Bezpieczny Kredyt 2% oraz wieloma pytaniami, opublikowaliśmy kilka wpisów na ten temat:

- Bezpieczny kredyt 2% – nie będzie na 2%. Co trzeba wiedzieć? aktualizacja

- „Pierwsze Mieszkanie” – kredyt hipoteczny na 2% do 45 roku życia!

- Budowa domu, a Bezpieczny Kredyt 2%

- Rozdzielność majątkowa i rozwód, a Bezpieczny Kredyt 2%

- Rodzinny Kredyt Mieszkaniowy, czyli Mieszkanie bez wkładu własnego

- Utrata dopłat w Bezpiecznym Kredycie 2% – nie spóźniaj się z ratą!

- Które banki udzielą Bezpieczny Kredyt 2%?

- Zdolność kredytowa w Bezpiecznym Kredycie 2%. Jest kalkulator!

- Bezpieczny Kredyt 2% – czy się opłaca? Konkretne liczby

- 10 tematów, o których się nie mówi – Bezpieczny Kredyt 2%

- Wnioski o Bezpieczny Kredyt 2% – do kiedy można składać?

- Koniec dopłat do BK2% – limit na 2024 rok wyczerpany

Wraz z pojawiającymi się artykułami lista będzie aktualizowana.

Niech nie zmyli Cię w nazwie programu słowo „Mieszkanie”. Jest to bowiem program przeznaczony dla osób, które chcą kupić nieruchomość mieszkalną lub wybudować dom. Warunkiem skorzystania będzie brak posiadania prawa własności do takiej nieruchomości.

W założeniach „Pierwszego Mieszkania” przygotowane zostały 2 rozwiązania. Pierwsze z nich dotyczy kredytu hipotecznego zaciąganego na preferencyjnych warunkach. Drugie z kolei ma za zadanie wesprzeć oszczędzających w szybszym zgromadzeniu kapitału, który zostanie później przeznaczony jako wkład własny przy zakupie nieruchomości.

Warunki skorzystania z programu „Pierwsze Mieszkanie”:

- górna granica wieku – 45 lat*

- brak posiadania własnej nieruchomości mieszkalnej (aktualnie jak i wcześniej)*

- przeznaczenie finansowania na zakup lokalu mieszkalnego lub domu

- możliwość finansowania budowy domu

- brak maksymalnego limitu ceny za m2 nieruchomości!

*Ważne! W przypadku małżeństw lub rodzin z dziećmi, wymóg wieku i braku posiadania nieruchomości musi spełnić tylko jedna osoba!

Bezpieczny Kredyt

Największe zainteresowanie wydaje się, że wzbudza rozwiązanie polegające na możliwości zaciągnięcia rekordowo taniego kredytu hipotecznego na zakup nieruchomości lub budowę domu. Do kredytu będzie mógł przystąpić singiel, małżeństwo lub para będąca w związku, która posiada dziecko. Jeśli jesteś w związku, ale nie macie dzieci, to razem nie skorzystacie z programu!

Najważniejsze informacje na temat „Bezpiecznego Kredytu”:

- maksymalna kwota kredytu – 500.000 zł (dla jednej osoby) lub 600.000 zł (w przypadku gospodarstw domowych)

- oprocentowanie stałe – 2% przez 10 lat (różnicę w odsetkach spłaca bankowi BGK)

- raty malejące przynajmniej w początkowej fazie spłaty kredytu

- możliwość połączenia z programem „Mieszkanie bez Wkładu Własnego” zwanym inaczej „Gwarantowany Kredyt Mieszkaniowy”

O programie Mieszkanie Bez Wkładu Własnego przeczytasz -> TUTAJ

- możliwość finansowania zakupu na rynku pierwotnym lub wtórnym oraz budowy domu

- możliwość kredytowania zakupu działki z budową domu

Ministerstwo Rozwoju i Technologii szacuje, że rocznie w ramach programu będzie udzielanych ok. 30-40 tys. kredytów. W roku 2024 przewidziana pula na dopłaty to 800 mln zł. Kwota ta ma rosnąć do 2027 roku do wysokości 1,5 mld zł.

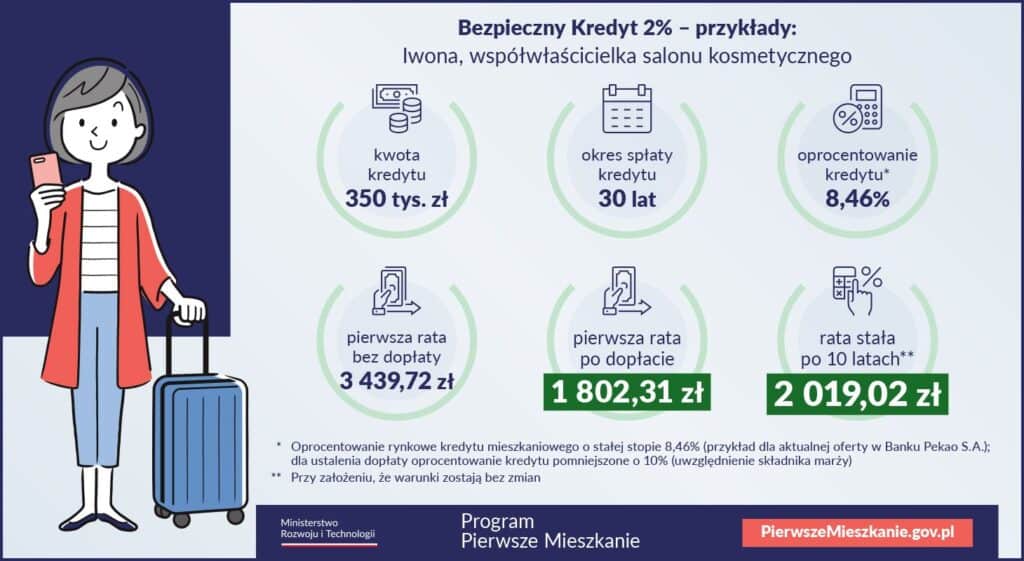

Poniżej przykładowe wyliczenia prezentowane przez pomysłodawcę programu:

Konto Mieszkaniowe

Drugim rozwiązaniem przewidzianym w ramach programu „Pierwsze Mieszkanie” jest specjalne konto oszczędnościowe. Przypomina ono popularne niegdyś OKMy (Oszczędnościowe Książeczki Mieszkaniowe), które służył do odkładania pieniędzy na zakup nieruchomości w przyszłości.

Kto może skorzystać z Konta Mieszkaniowego?:

- osoba, która nie ma i nie miała wcześniej mieszkania ani domu na własność

Lub osoba, która jest lub była właścicielem jednej nieruchomości mieszkalnej, ale spełnia jeden z poniższych warunków:

- ma 2 dzieci i mieszkanie o powierzchni max 50 m2

- ma 3 dzieci i nieruchomość o powierzchni do 75 m2

- ma 4 dzieci i nieruchomość mniejszą niż 90 m2

- ma 5 dzieci (tu nie ma limitów powierzchni)

Na czym polega program?

- otwierasz rachunek oszczędnościowy w jednym z banków

- okres oszczędzania na koncie – od 3 do 10 lat

- wpłaty od 500 zł/mc do 2.000 zł/mc

- wysokość poszczególnych wpłat może się różnić

- co najmniej 11 wpłat rocznie – daje gwarancję dodatkowej Premii Mieszkaniowej

- premia wypłacana w każdym roku, w którym spełnisz warunki jej przyznania

- po zakończeniu oszczędzania masz 5 lat na wydanie zgromadzonych środków

- środki muszą być przeznaczone na zakup nieruchomości lub budowę

Konto Mieszkaniowe - dodatkowe Premia Mieszkaniowa

Jeśli spełnisz warunki przyznania premii (11 wpłat rocznie w kwotach z przedziału 500 – 2000 zł), to otrzymasz bonus.

Co wiemy o dodatkowej premii?:

- równa wskaźnikowi inflacji lub wskaźnikowi zmiany wartości ceny 1 m2 powierzchni użytkowej budynku mieszkalnego

- co roku mają być ustalane wartości wymienionych wskaźników i wybierany ma być ten korzystniejszy dla Ciebie

- naliczana co roku i wypłacana jednorazowo

- zwolniona z tzw. podatku Belki (od zysków kapitałowych)

Pierwsze Mieszkanie - znaki zapytania

Program na pierwszy rzut oka powinien cieszyć się sporym zainteresowaniem. Zwłaszcza „Bezpieczny Kredyt”, w ramach którego dostępna będzie chyba najtańsza „hipoteka” w historii. Widać, że rządzący po niepowodzeniach poprzednich programów wyciągnęli wnioski i wzięli przykład z tego co już działało. Pierwsze Mieszkanie składa się bowiem z dwóch opcji:

- Bezpieczny Kredyt – przypomina łudząco program „Rodzina na Swoim”, gdy Skarb Państwa przez 8 pierwszych lat spłaty kredytu dopłacał do odsetek

- Konto Mieszkaniowe – następca wspomnianych Oszczędnościowych Książeczek Mieszkaniowych, które premiują osoby oszczędzające

Nie znamy oczywiście jeszcze ostatecznego kształtu propozycji, więc ich skuteczność będzie można ocenić dopiero z czasem. Na ten moment poza kilkoma pozytywami, które można dostrzec widzimy też pewne znaki zapytania, które mogą być istotne w ocenie jakości proponowanych rozwiązań.

Czego nie wiemy o programie Pierwsze Mieszkanie?:

- zdolność kredytowa – czy będzie liczona przy oprocentowaniu na poziomie 2%, czy docelowym?

- raty malejące – czy będą przez cały okres kredytowania, czy po 10 latach będzie można przejść na równe?

- które banki zdecydują się oferować Bezpieczny Kredyt i Konto Mieszkaniowe

- czy otrzymanie spadku będzie wyjątkiem, który umożliwi skorzystanie z programu

Zapewne pytań z czasem będzie pojawiać się znacznie więcej. Jeśli są pytania, które przychodzą Ci do głowy, daj znać w komentarzu.

Poniżej linki do źródeł rządowych na temat programu:

- Bartosz Nowak

- 22 grudnia, 2022

- 10:10 pm

- 5 Comments

5 Responses

Czy będzie można łączyć „promocje” Deweloperów i Bezpieczny Kredyt? Np. Spłata 30/70%. Czy można wpłacić 30% za mieszkanie i potem przy odbiorze te 70% wziąć na 2%, jeśli mieszkanie kosztuje np. 1 mln? CZyli 300 tys teraz i 700 tys za rok?

Rozkład transz nie jest tu przeszkodą, tylko cena nieruchomości nie mieści się w limitach. Max wkład własny to 200.000 zł + 600.000 zł kredytu. Czyli nieruchomość nie może być droższa niż 800.000 zł.

W poprzednich programach posiadanie udziałów nie wykluczało możliwości skorzystania z nich. Poza tym nabycie prawa własności w wyniku dziedziczenia było wyjątkiem i nie blokowało dostępu do preferencyjnego kredytu. Oczywiście tutaj czekamy na projekt ustawy, bo jest jeszcze sporo niewiadomych.

Zastanawiam się co w przypadku bycia współwłaścicielem mieszkania. Odziedziczyłem mały udział w mieszkaniu i nie jestem pewny czy to nie mnie nie dyskwalifikuję.

Już wiadomo, że jeśli odziedziczony udział jest mniejszy niż 50%, to spokojnie można skorzystać z programu