Kredyt dla ratownika medycznego i pielęgniarki

Coraz powszechniejszą praktyką w polskiej służbie zdrowia jest zatrudnianie ratowników medycznych czy pielęgniarek na tzw. kontrakcie, czyli w ramach prowadzonej działalności gospodarczej.

Jak wiemy umowa o pracę jest ulubionym przez banki rodzajem dochodu, a działalność może powodować pewne przeszkody w otrzymaniu kredytu. Jeśli jesteś zatrudniony w sektorze ochrony zdrowia i planujesz wziąć kredyt, to w tym wpisie wyjaśnię wszystko na co powinieneś zwrócić uwagę:

W dzisiejszy artykule m.in.:

- jak szybko dostaniesz kredyt na kontrakcie?

- co wybrać księgę przychodów i rozchodów czy ryczałt?

- ubezpieczenie, które wyklucza ratowników medycznych

- oferta specjalna dla lekarzy i … nie tylko?

- niski dochód, a wysoka zdolność kredytowa

Jeśli preferujesz wersję video, to tekst ten omawiam też w 25 odcinku na kanale YouTube, który zamieszczam poniżej:

Rodzaje dochodów w służbie zdrowia

W Polskim sektorze ochrony zdrowia szacuje się, że aktualnie jest zatrudnionych około 20 000 ratowników medycznych. Do tego dodajmy położne i pielęgniarki w liczbie około łącznie 360 000 i robi nam się pokaźna grupa zawodowa. Zatrudniani są w ramach różnych umów, co w przypadku chęci zaciągnięcia kredytu hipotecznego rodzi dodatkowe pytania.

Zaczynamy więc od podstawy.

Który dochód najszybciej zostanie uwzględniony przez banki?

- umowa o pracę – 3 lub 6 miesięcy

- umowa zlecenie / o dzieło – 6 lub 12 miesięcy

- działalność gospodarcza* – 12, 24 lub 2 pełne lata obrachunkowe

Ale tu mamy pewną gwiazdkę

- * w ramach tzw. samozatrudnienia – 6 miesięcy, a nawet 3

O czym w dalszej części artykułu.

Działalność gospodarcza - jak długo musisz prowadzić?

Jak wspomniałem, większość banków uwzględni Twój dochód z prowadzonej działalności gospodarczej najczęściej dopiero po roku i dwóch. Oczywiście banki zmieniają swoje procedury co jakiś czas, dlatego informacje, które zamieszczam są aktualne na moment nagrywania tego filmu czyli 5 marca 2025 roku.

Po jakim czasie bank uwzględni dochód z działalności gospodarczej?

- 2 pełna lata obrachunkowe

– Alior (niektóre branże np. służba zdrowia 1 rok obrachunkowy)

– Citibank

– mBank (dla służby zdrowia może być to rok)

- 24 miesiące

– BNP Paribas

– BOŚ

– BPS

– ING

– VeloBank

- 12 miesięcy

– Bank Spółdzielczy Brodnica

– Millennium

– Pekao SA

– PKO BP

– Santander

Zwróćcie uwagę na to, że niektóre banki wymagają prowadzenia działalności od 24 miesięcy, a niektóre od 2 pełnych lat obrachunkowych. Niby to samo, ale różnica może być znacząca. Jeśli założysz działalność np. w marcu, to pierwszy pełny rok obrachunkowy czyli od stycznia do grudnia zacznie Ci się dopiero w kolejnym roku prowadzenia działalności.

De facto oznacza to, że są banki, które wymagają byś prowadził swoją firmę nawet dłużej niż wspomniane 2 lata.

Odcinek ten poświęcony jest jednak przede wszystkim określonym grupom zawodowym. Prowadzą co prawda działalność, ale najczęściej umowę mają podpisaną z jednym ewentualnie dwoma podmiotami – czyli są zatrudnieni na tzw. kontrakcie.

I tu banki zaczęły otwierać pewne furtki.

B2B - samozatrudnienie

Zatrudnienie na kontrakcie lub jak to banki formułują tzw. samozatrudnienie, ewentualnie umowa B2B. Co nam daje i dlaczego to rozróżnienie jest takie ważne.

Bo od pewnego czasu, banki zaczęły stosować zupełnie inne podejście. Zorientowały się, że pracownicy służby zdrowia, czy choćby programiści często choć prowadzą działalność gospodarczą, to tak naprawdę mają stałą umowę współpracy podpisaną z jednym kontrahentem.

Uznały więc, że jest to bezpieczniejsza forma niż prowadzenie tradycyjnego przedsiębiorstwa i są gotowe uwzględnić taki dochód znacznie szybciej, bo już po 6, a czasem nawet 3 miesiącach prowadzenia działalności.

Samozatrudnienie – które banki szybciej uwzględnią dochód?

Na ten moment są to:

- BNP Paribas

- ING Bank Śląski

- mBank

- Millennium

- PKO BP

- Santander

- VeloBank

Ważne! Najczęściej, choć nie zawsze, banki uwzględnią dochód z takiej działalności po 3 lub 6 miesiącach. Pod warunkiem, że udokumentujesz, że przed przejściem na działalność, współpracowałeś z danym podmiotem w ramach umowy o pracę lub umowy zlecenie.

Ewentualnie, że miałeś taką umowę z innym podmiotem, ale w tej samej branży. Zwykle powinieneś udokumentować, że pracujesz w branży od roku lub dwóch.

Księga Przychodów i Rozchodów - na co zwracać uwagę

Jak już decydujesz się na prowadzenie działalności gospodarczej w Polsce, to jedną z pierwszych decyzji, którą musisz podjąć jest wybór formy opodatkowania. KPiR czy ryczałt.

Zasady ogólne czyli księgę przychodów i rozchodów warto wziąć przede wszystkim wtedy, gdy spodziewasz się, że będziesz miał co księgować w koszty, tym samym zmniejszając swój podatek do zapłacenia.

I tu jest cały klucz. Bo im niższy podatek, tym niższa zdolność kredytowa. Banki przy kredycie hipotecznym nie rozumieją działalności gospodarczej i do zdolności uwzględniają to co fizycznie przedstawiasz na papierze.

Na co zwracać uwagę przygotowując się do kredytu?

- niski podatek = niska zdolność kredytowa

- dochód do opodatkowania

Banki nie patrzą ani na Twój przychód (inaczej mówiąc obrót) ani na dochód brutto. Tylko dochód do opodatkowania, czyli jeszcze pomniejszony o składki ZUS. Niby mało istotne, ale często decydujące o tym, czy masz wystarczającą zdolność kredytową czy nie - amortyzacja

Koszt, który część banków może Ci doliczyć do dochodu - leasing

Jak przygotowujesz się do kredytu, to uważaj na wysokie wpłaty własne czy wykup leasingu. Duża kwota może znacznie obniżyć Twój księgowy dochód

Duże obroty, mały dochód

Masz dobre obroty, powiedzmy rzędu 300 000 zł rocznie. Ale przesadziłeś z kosztami i Twój dochód brutto jest na poziomie dajmy 30 000 zł. Hipoteki nie dostaniesz, a na pewno na zbyt wiele Ci nie wystarczy. Ale i tu mamy pewną alternatywę.

Jako przedsiębiorca możesz jeszcze skorzystać z kredytów firmowych, a tutaj banki często trochę lepiej rozumieją, jak prowadzi się działalność gospodarczą.

Mogą uwzględnić Twoją amortyzację, koszty jednorazowe, a przede wszystkim ma tu znaczenie już nie tylko Twój dochód, ale także przychód.

Może się więc okazać, że mimo śmiesznie niskiego dochodu na papierze, dostaniesz kilkaset tysięcy złotych kredytu, ale na działalność gospodarczą.

Taki kredyt może być wyżej oprocentowany, ale też niekoniecznie. To zależy od Twojej indywidualnej oceny przez bank. Krótszy jest też okres kredytowania, bo najczęściej maksymalnie to 10 lat. Plusem z kolei jest bez wątpienia to, że odsetki od takiego kredytu wrzucasz sobie w koszty.

Ryczałt

Wg powszechnej opinii banki nie lubią ryczałtu, bo nie widać ile masz kosztów prowadzenia działalności. Polski Ład spowodował jednak, że dobrze zarabiający przedsiębiorcy tacy jak lekarze, programiści, prawnicy czy właśnie ratownicy medyczni i pielęgniarki, zaczęli przechodzić na tą formę opodatkowania.

Dochodziło do absurdów, gdzie klienci naprawdę dobrze zarabiający nie mieli zdolności kredytowych, bo ryczałt dobrze liczyły w zasadzie tylko 2 banki:

- Pekao SA

- Alior

By nie tracić klientów, banki i tu zmieniły swoje podejście i aktualnie większość z nich różnicuje swoje podejście do tego rodzaju dochodu w zależności od stawki opodatkowania, którą płacisz.

Otrzymanie kredytu prowadząc działalność na ryczałcie nie stanowi więc obecnie już problemów, ale różnice w zdolnościach kredytowych pomiędzy poszczególnymi bankami nadal mogą być olbrzymie.

Dla przykładu:

- singiel

- bez dzieci

- bez kredytów

- przychód na ryczałcie 240 000 zł za rok (czyli 20 000 zł/mc)

BNP Paribas:

- uwzględniony dochód netto – 7 000 zł/mc

- zdolność kredytowa singla – 253 000 zł

PKO BP:

- uwzględniony dochód netto 11 400 zł/mc

- zdolność kredytowa 765 300 zł

Różnica kolosalna.

Ubezpieczenie, które nie działa

Uważam, że moim zadaniem jako eksperta finansowego czy pośrednika kredytowego jest nie tylko wspominanie o atutach pewnych ofert bankowych, ale także przestrzeganie Was przed pewnymi niebezpieczeństwami, które na pierwszy rzut oka nie wydają się oczywiste.

To jest ważne co powiem!

Bierzesz kredyt w banku, który od lat jest jednym z najlepszych, a być może nawet numerem 1 na rynku jeśli chodzi o kredyty hipoteczne. Wykupujesz w dobrej wierze ubezpieczenie na życie (obowiązkowe przez 3 lata).

Ale nie masz świadomości, że jeśli jesteś ratownikiem medycznym, żołnierzem, policjantem, czy strażakiem i coś … odpukać … najgorsze przydarzy Ci się w pracy to … Twoje ubezpieczenie nie działa.

Więcej na temat samych ubezpieczeń pod kredyt opowiadałem w odcinku 13, czyli 7 historii, które z życia, które zmienią Twoje myślenie na temat ubezpieczeń. Dostępny pod poniższym linkiem.

https://www.youtube.com/watch?v=F9-SNJ9mgmE

Wchodzimy na stronę banku ING (sam uważam, że najlepszy bank pod kątem hipotek na rynku). Ubezpieczenie na życie do kredytu hipotecznego – otwieramy Ogólne Warunki Ubezpieczenia.

Strona 15, artykuł 13 i czytamy:

W jakich sytuacjach nie udzielamy ochrony ubezpieczeniowej:

- bezpośredniego wykonywania pracy strażaka, pracownika służb ratunkowych, straży granicznej, policjanta, żołnierza zawodowego, sapera

Rozumiecie to? Zawody zaufania publicznego, które narażają dla nas życie są wykluczone. Apel do banku ING – zmieńcie to!

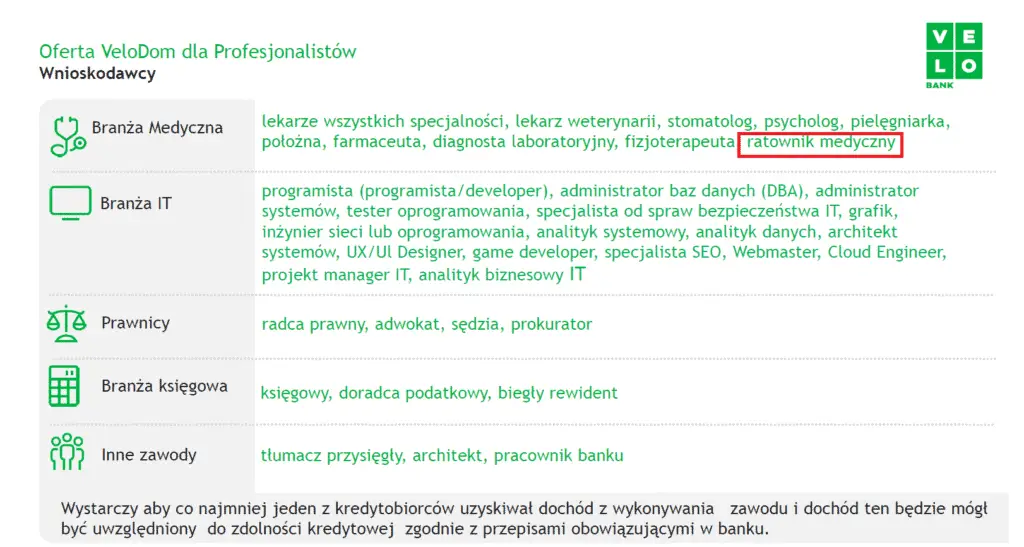

Oferta dla profesjonalistów

Żeby nie kończyć tak pesymistycznie, to na deser coś z kolei pozytywnego. Od dawna wiadomo, że banki preferują pewną grupę klientów jak na przykład lekarzy, prawników, Notariuszy, architektów itd.

Ostatnio taką grupą powoli stają się też programiści, ale też kolejne zawody z sektora ochrony zdrowia.

Preferencyjne warunki kredytu hipotecznego dla profesjonalistów takich jak m.in.:

- lekarz

- psycholog

- pielęgniarka

- położna

- farmaceutka

- diagnosta laboratoryjny

- fizjoterapeuta

- ratownik medyczny

Pełną listę widzicie na grafice

To wszystko na dziś. Jeśli jesteś ratownikiem medycznym, pielęgniarką lub po prostu prowadzisz działalność gospodarczą i przymierzasz się do kredytu to zapraszam do kontaktu, z przyjemnością pomogę w uzyskaniu najlepszej formy finansowania.