Rynek kredytów hipotecznych zniszczony dla walki z inflacją. NBP mówi: zadanie wykonane.

Rynek kredytów hipotecznych w Polsce znajduje się nad przepaścią, co bezpośrednio przekłada się na wiele innych branż powiązanych z rynkiem nieruchomości. Dramatyczny spadek zdolności kredytowych przy jednoczesnych podwyżkach stóp procentowych powodują, że liczba nowych kredytów spada w tempie niewidzianym nigdy w historii. Do walki z inflacją podnoszone są stopy procentowe. Można byłoby też zmniejszyć ilość pieniądza w gospodarce. Cofnięcie wydatków socjalnych jednak nie wyglądałoby dobrze politycznie, więc rękami KNF, ograniczono pieniądze sektora prywatnego uderzając w rynek kredytów hipotecznych. Zadanie wykonane jak to mówi Prezes NBP.

Rynek kredytów hipotecznych zawalił się

W II kwartale 2022 po raz pierwszy w historii liczba nowych kredytów hipotecznych była niższa niż spłaconych. Łącznie wg stanu na 30 czerwca w Polsce jest o 65.021 czynnych kredytów hipotecznych mniej niż na koniec I kwartału 2022, co stanowi spadek o 2,55%. Znaczne zaostrzenie polityki kredytowej + rosnące koszty kredytu powodują, że popyt na kredyty spadł diametralnie.

Poniżej wykresy przedstawiające skalę zaostrzenia polityki kredytowej oraz jej wpływu na popyt na kredyty mieszkaniowe w II kwartale 2022:

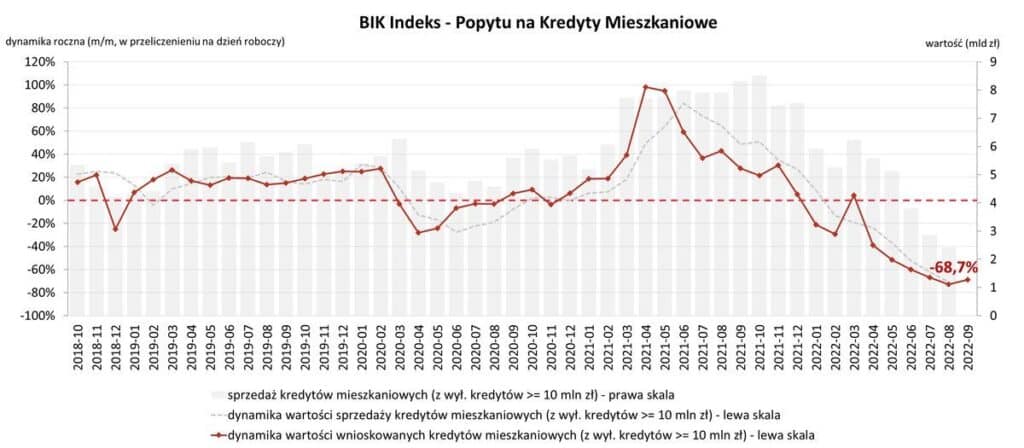

W kolejnym kwartale sytuacja nie ulega poprawie. We wrześniu liczba osób wnioskujących o udzielenie kredytu hipotecznego była o prawie 68% niższa niż rok wcześniej. Jest to drugi najniższy wynik od stycznia 2007 r., czyli odkąd BIK analizuje liczbę wnioskodawców.

Czemu kredyty hipoteczne nie funkcjonują?

Niepewność, wojna na Ukrainie, inflacja, a zwłaszcza obawy przed cenami ogrzewania podczas zbliżającej się zimy. Jest wiele czynników, które powodują, że ludzie wstrzymują się z decyzją o zakupie nieruchomości finansowanej kredytem hipotecznym. Tak gwałtowny spadek ma jednak przede wszystkim 2 główne przyczyny:

- spadek zdolności kredytowych

- wzrost stóp procentowych

Wzrost stóp procentowych bezpośrednio przekłada się na koszt kredytu. Ten w zestawieniu z poprzednimi latami wydaje się być na nieracjonalnie wysokim poziomie. Spadające zdolności kredytowe ograniczają z kolei dostępną dla klientów kwotę kredytu, co przy utrzymujących się wysokich cenach nieruchomości nie pozwala im na ich zakup.

Zdolności kredytowe runęły w przepaść

Za główną przyczynę spadków wolumenów udzielanych kredytów uważamy przede wszystkim nowelizację Rekomendacji S, która obowiązuje od 1 kwietnia 2022 roku. Do tej pory jak wnioskowałeś o kredyt, to banki przy liczeniu zdolności kredytowej musiały do oprocentowania dodawać 2,5 punktu procentowego. Uwzględniało to ryzyko potencjalnej zmiany stóp procentowych. Od kwietnia nastąpiła zmiana i teraz kredytodawca musi doliczać 5 punktów procentowych. Różnica jest potężna, zwłaszcza uwzględniając poziom aktualnych stóp procentowych.

Jeszcze rok temu kredyty były oprocentowane na około 3%, a zdolność szacowana przy wysokości raty kredytu oprocentowanego na 5,5%. Teraz cena finansowania to około 9%, a banki liczą zdolność przy poziomie koło 14%.

Przykład:

Bierzesz 300.000 zł kredytu na 30 lat, przy oprocentowaniu 9%.

Wysokość raty = 2.413 zł/mc

Bank licząc zdolność dolicza 5% do oprocentowania, co przy tej samej kwocie kredytu daje ratę 3554 zł/mc (prawie 50% wyższą). To wszystko powoduje, że dostępna kwota kredytu jest około 50% niższa niż jeszcze rok temu. Wówczas przy dochodzie netto 4.000 zł/mc mogłeś uzyskać nawet 400.000 zł kredytu, a teraz będzie to często kwota w okolicach 200.000 zł.

Obniżka zdolności w trosce o kredytobiorców?

Tak gwałtowne uderzenie w rynek kredytów hipotecznych prowokuje postawienie pytania, czy intencją była ochrona potencjalnych kredytobiorców czy jednak coś innego? Tu z odpowiedzią przychodzi Prezes NBP Adam Glapiński.

Bez trwałego wzrostu kredytów trudno oczekiwać utrzymania się wysokiej inflacji w średnim okresie. A zatrzymaliśmy prawie całkowicie kredyt hipoteczny. Zadanie zostało wykonane

Do walki z inflacją można podwyższać stopy procentowe lub ograniczać ilość pieniądza krążącego po rynku. Rząd mógłby ograniczyć wydatki budżetowe, jednak nie wyglądałoby to korzystnie politycznie, zwłaszcza na rok przed wyborami. Można zatem zatrzymać pieniądze sektora prywatnego, stąd uderzenie w rynek kredytów hipotecznych, co przekłada się dalej na sektor nieruchomości, budownictwa, handel materiałami budowlanymi i wiele innych.

Stopy procentowe - czy są wysokie?

Pytanie wydaje się retoryczne, bo każdy widzi jak zmieniła się cena kredytu w porównaniu choćby z rokiem 2021. Jest bardzo drogo. Inne wnioski jednak można wyciągnąć jeśli spojrzymy na dłuższy horyzont czasowy. Teraz tanio nie jest, ale czy jest bardzo drogo? Raczej bardzo tanio było w poprzednich latach. Żeby mieć pełniejszy obraz, to zerknij na poniższy wykres wskaźnika WIBOR pokazujący jego poziom od 2001 roku.

Wykres wskaźnika WIBOR3M od stycznia 2001:

Jeszcze na początku XXI wieku WIBOR 3-miesięczny utrzymywał poziomy niewiele niższe niż … 20%! W momencie wejścia Polski do UE mieliśmy 6,01%, a 3 miesiące później w sierpniu 2004 roku WIBOR osiągał wartość 7%. Aktualnie przekraczamy ten poziom, co oznacza, że stopy są na wysokim poziomie, ale największym szokiem obecnej sytuacji jest nie sama wysokość stóp%, lecz tempo ich wzrostu. Jeszcze we wrześniu 2021 WIBOR 3M wynosił 0,23%, a rok później przekracza poziom 7% skutecznie odstraszając potencjalnych kredytobiorców i drenując portfele tych, którzy już z kredytu skorzystali. Przy kredycie na 300.000 zł na 30 lat, rata mogła wzrosnąć w tym czasie np. z 1145 zł do 2500 zł! Przy WIBORze na poziomie 20% wynosiłaby jednak … 5.000 zł/mc, choć ciężko to sobie wyobrazić.

Podsumowując, kredyty są dziś drogie, zwłaszcza na tle ostatnich kilku lat, jednak jeszcze większym problemem jest oderwana od cen nieruchomości zdolność kredytowa. Sama wysokość stóp procentowych wpływa na nią również, jednak tu największą robotę ma do wykonania Komisja Nadzoru Finansowego, która świadomie ograniczyła dostępność kredytów, by pomóc Bankowi Centralnemu „zdjąć prywatne pieniądze z rynku” i pomóc w walce z inflacją. Troska o kredytobiorców ma tu drugorzędne znaczenie.