Kosztorys budowlany, a kredyt hipoteczny: Jak rozliczyć się z budowy domu?

Kosztorys budowlany, projekt, zdjęcia, inspekcje z banku, zbieranie faktur kosztowych. Wielu ogarnia przerażenie na samą myśl, że mają spowiadać się przed bankiem z każdej złotówki po tym jak dostaną kredyt na budowę domu.

Nie taki diabeł straszny jak go malują, choć rzeczywiście niektórzy analitycy mogą utrudnić życie przy rozliczaniu kolejnych transz.

Jak dokładnie wygląda rozliczanie wydanych pieniędzy z kredytu na budowę domu. Czy musisz zbierać faktury, nawet gdy część robót wykonujesz sam lub pomaga Ci ktoś po znajomości?

Finansowanie budowy domu znacznie różni się od kredytu hipotecznego na zakup nieruchomości. Żeby pomóc dobrze Ci przygotować się do takiego kredytu, przygotowaliśmy cykl artykułów, w których poruszamy najważniejsze aspekty tego rodzaju transakcji. Wszystko co powinieneś wiedzieć na ten temat znajdziesz poniżej.

Rozliczenie budowy - jak wygląda?

Standardowe pytanie, które pada przy okazji rozmów na temat kredytu na budowę domu to czy trzeba zbierać faktury. Otóż zależy. Rzadko kiedy przy okazji weryfikacji wydanych przez Ciebie środków bank chce byś dokumentował to fakturami. Bankierzy są świadomi, że w Polsce często klienci sami wykonują część prac budowlanych czy remontowych. Nie jest też tajemnicą, że “zdarzają się” firmy budowlane, które po wykonanym zleceniu niekoniecznie wystawiają Ci za nie fakturę.

Na jakiej podstawie bank rozlicza wydane środki na budowę?:

- kosztorys

- zdjęcia

- inspekcja z banku

- wpisy w dzienniku budowy

- faktury*

*Rozliczenie na podstawie faktur często odbywa się na życzenie klienta. Jeśli w kosztorysie przewidujesz wydanie niestandardowo dużej kwoty na daną pozycję, to bank może wyrazić na to zgodę, ale będzie chciał dodatkowo potwierdzenie w postaci faktur. Zamawiasz kuchnię z drogich materiałów, w instalacjach przewidujesz dodatkowo fotowoltaikę lub inteligentny dom, co znacznie przewyższy standardowy koszt. Wydasz te pieniądze i tak, dlatego warto wówczas podeprzeć się fakturami i przewidzieć to w kosztorysie, żeby bank zaliczył Ci poniesione koszty na poczet budowy.

Jeśli zamierzasz wziąć kredyt na budowę domu, to koniecznie przeczytaj wpis:

Kosztorys budowlany - czemu ma znaczenie

Najczęściej rozliczasz się z bankiem na podstawie kosztorysu, który sam wypełniasz lub z pomocą pośrednika kredytowego. Każdy bank ma swój druk i znacznie różnią się one od siebie i być może jest to najważniejszy dokument dla Ciebie podczas procesu kredytowego. Źle wypełniony kosztorys lub “na pałę” może zostać zaakceptowany przez bank, ale potem możesz mieć problem z rozliczeniem się z wypłaconych przez bank transz.

Jeśli wpiszesz wysokie koszty elementów wykończenia, a okaże się, że wydasz więcej niż zakładałeś na dach czy ściany konstrukcyjne, to bank nie wypłaci Ci kolejnej transzy dopóki nie rozliczysz się z wcześniejszego etapu budowy.

Kosztorys budowlany, a wybór banku

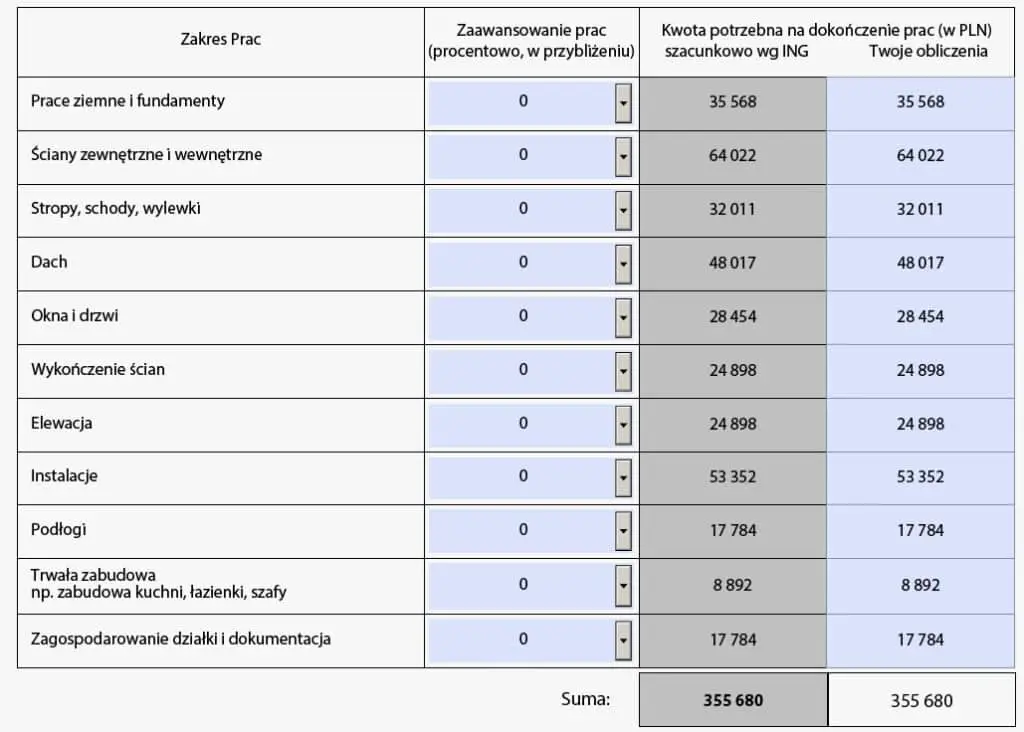

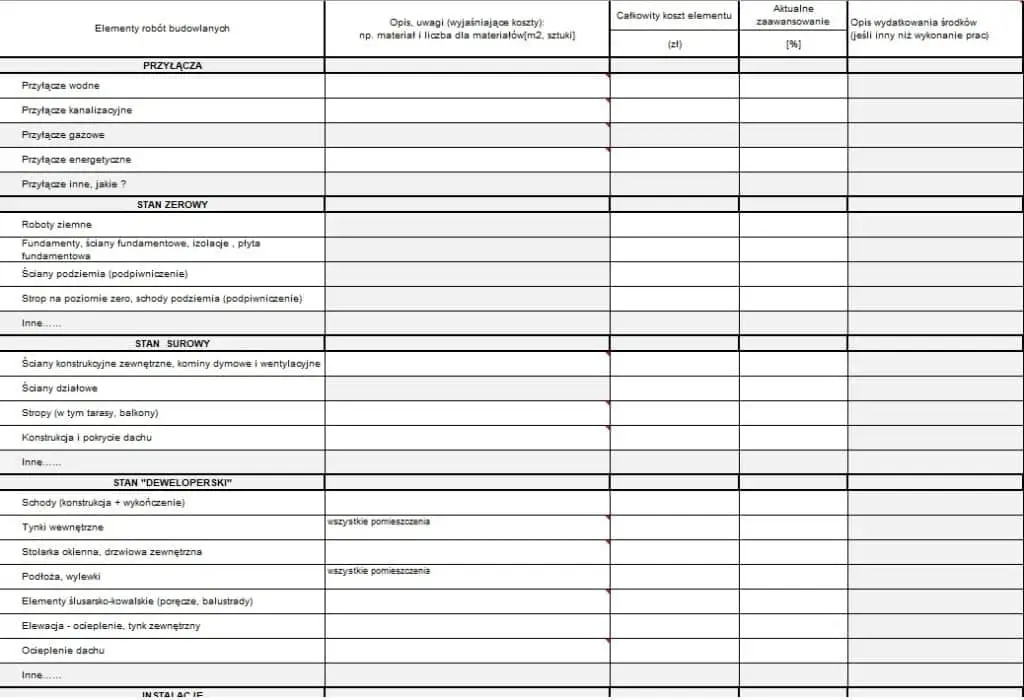

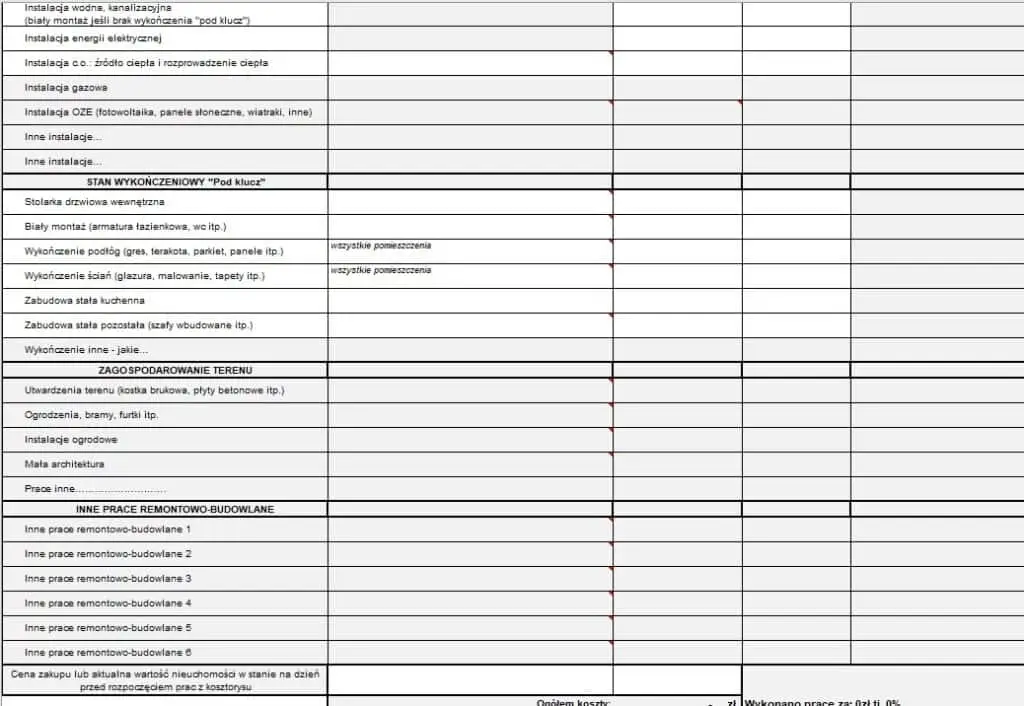

Czemu wybór banku jest taki istotny? Wystarczy spojrzeć na przykładowe kosztorysy stosowane przez kredytodawców. Jak wygląda ten dokument, tak trochę przedstawia podejście poszczególnych banków do jego rozliczenia. W jednym znajdziesz pozycję (wykończenie ścian), a w innym (gładzie, tynki, malowanie, glazura itp…). Dodatkowo jeszcze liczbę metrów czy stosowanych materiałów. Poniżej 2 skrajne przykłady podejścia banków.

Kosztorys 1:

Kosztorys 2:

Zwróć uwagę na liczbę pozycji i szczegóły, które musisz wypisywać. A teraz wyobraź sobie jego samodzielne przygotowanie i potem dokumentowanie wydatkowanych kwot.

Kosztorys budowlany - na co zwracać uwagę?

Bardzo istotne znaczenie ma co wpiszesz do kosztorysu bankowego. Potem na tej podstawie bank będzie decydował, czy zaliczyć CI poniesione przez Ciebie koszty czy nie. Jeśli wpiszesz, że na drzwi wewnętrzne wydasz 10 000 zł, to nikt później nie będzie wnikał czy wydałeś na nie 3 000 zł czy 20 000 zł. Wpisałeś dziesięć, to tyle Ci zaliczą.

Kosztorys budowlany – jak wypełniać?

- jak najwięcej kosztów wrzucaj w początkowe etapy budowy (lepiej, żeby zostało Ci z danej transzy przed uruchomieniem kolejnej, niż żeby Ci zabrakło, bo bank Ci nie wypłaci następnej)

- odpowiednia instalacja CO – jak wpiszesz 20.000 zł w instalację gazową, a postawisz ekogroszek czy pompę ciepła, to bank może się przyczepić. Po co Ci walka z analitykiem, aneksy itp. załóż to wcześniej

- nie wpisuj czegoś czego nie robisz – nie wpisuj grzejników, balustrad itp jeśli nie jesteś pewien czy zrobisz to od razu, bo bank będzie wymagał tego, żebyś mógł rozliczyć zakończenie budowy. Lepiej wypisać mniej pozycji i podwyższyć kwoty niż wpisywać wszystko jak leci

- stan deweloperski – jeśli budujesz do stanu deweloperskiego to nie wpisuj stałej zabudowy kuchni czy pokrycia podłóg. I tak będziesz to robić, ale możesz rozliczyć się z bankiem po zakończeniu stanu deweloperskiego, ale jeśli wpiszesz coś więcej, to będą Cię z tego rozliczać

Te same rady dotyczą procesu, gdy wypełniasz tylko kosztorys na wykończenie lub remont nieruchomości.

Dodatkowy wkład własny - jak rozliczać?

Zdarza się, że w ostatecznej decyzji masz “obciętą” kwotę kredytu. Wnioskowałeś o 500 000 zł, a masz decyzję pozytywną na 450 000 zł? Oznacza to, że Twoje koszty budowy się nie zmieniają, po prostu musisz dodatkowo zaangażować 50 000 zł “ze swoich”.

Jak rozliczasz dodatkowy wkład własny?

- rozpoczynasz budowę przed uruchomieniem pierwszej transzy (bank będzie chciał zdjęcia lub wyśle inspekcję, by sprawdzić czy wydałeś konieczną do uzupełnienia kwotę). Kwota będzie weryfikowana z kosztorysem

lub - bank uruchomi kredyt, a wkład własny musisz wnieść przed II lub III transzą – w takim przypadku nie będzie weryfikował fakturami, tylko nadal na podstawie kosztorysu. Może być tak, że w rzeczywistości nie zaangażujesz nic poza środkami z banku, a Ci to zaliczą

Przykład:

Dostajesz transzę w wysokości 200 000 zł. Bank przewiduje, że do uruchomienia kolejnej transzy musisz wykonać fundamenty, ściany konstrukcyjne, działowe i dach i zgodnie z Twoim kosztorysem kosztuje to 250 000 zł. Czyli musisz też zaangażować w międzyczasie swój dodatkowy wkład własny. Jeśli uda Ci się wybudować w/w etap za wspomniane 200 000 zł wypłacone z banku, to masz etap zaliczony. Bank przecież nie będzie sprawdzał ile dokładnie zł wydałeś z kredytu, a ile ze swoich.

Kredyt na budowę domu jest skomplikowanym tematem. Z pewnością będziesz miał sporo na głowie z samą budową, więc warto zwrócić się o pomoc do pośrednika, który przeprowadzi Cię przez procedury bankowe i zadba byś mógł skupić się tylko na nieruchomości, a nie walką z analitykami o poprawne rozliczenie kosztorysu. Gdybyś był zainteresowany współpracą w tym zakresie, to zapraszamy do kontaktu.

- Bartosz Nowak

- 22 marca, 2024

- 3:16 pm

- 2 Comments

2 Responses

Jestem zaintetesowana pomocą w rozliczeniu pierwszej transzy kredytu.

Rozumiem, że kredyt jest już uruchomiony? Proszę o bezpośredni kontakt