Banki podnoszą opłaty, choć zyski biją rekord za rekordem

Wakacje kredytowe, przegrywane pozwy z frankowiczami, konieczność zwrotów prowizji przy wcześniejszych spłatach kredytów gotówkowych. To wszystko miało potężnie uderzyć w zyski sektora bankowego, które nie ukrywały, że w tej trudnej sytuacji będą zmuszone przenieść koszty na klientów. Tylko, że banki podnoszą opłaty, choć zarabiają w tym momencie krocie.

W których bankach podnoszone są opłaty za konta bankowe?

Czy przy wysokich stopach procentowych możesz liczyć na atrakcyjne marże dla kredytów hipotecznych?

Jak wygląda aktualnie oprocentowanie lokat i rachunków oszczędnściowych?

Rekordowe zyski banków w Polsce

Jeśli bardziej przekonuje Cię wersja w formie video, to zapraszam do obejrzenia filmu na temat dzisiejszego wpisu, który opublikowałem na Youtube.

Okazuje się, że wyniki sektora bankowego biją rekord za rekordem. Do tej pory najlepszym rokiem w historii branży był rok 2014, w którym banki zarobiły łącznie na czysto 15,86 mld zł. W 2020 roku niskie stopy procentowe i odpisy na przegrane sprawy z frankowiczami spowodowały straty sektora bankowego.

Potem jednak stopy rosną i zaczyna się bankowe eldorado:

- 2021 rok – 5,98 mld zł

- 2022 rok – 10,6 mld zł

- 2023 rok – 27,56 mld zł zysku!

To wzrost r/r o 160% i poprawa najlepszego do tej pory w historii 2014 roku aż o 74%!

To wszystko przy wakacjach kredytowych, które miały tak bardzo pozbawić banków jakichkolwiek zysków.

Co więcej pierwsze dane za 2024 rok również potwierdzają kontynuację trendu. W samym styczniu banki zarobiły 3,71 mld zł, co stanowi wzrost o 19% r/r.

Banki zarabiają, więc co z opłatami za konta?

Okazuje się jednak, że rosnące dochody niekoniecznie muszą przełożyć się na pojawiające się okazje i promocje darmowych kont. Jest wręcz przeciwnie i banki podnoszą opłaty za konta osobiste czy usługi związane z ich wykorzystywaniem.

Opłaty za konto w tym roku podniosły już:

- BNP Paribas

- Credit Agricole

- mBank (od kwietnia)

Odnośnie mBanku, to warto podkreślić, że jeśli brałeś tam kredyt hipoteczny z kontem Intensive, to musisz zapewniać wpływy w wysokości 7000 zł/mc, by spełnić warunki kredytu i mieć darmowe konto. Od teraz jednak dopiero 10 000 zł zwolni Cię z opłaty za rachunek. Jak wpłynie mniej to bank pobierze 49 zł!

Rosnące opłaty za konto to nie wszystko.

W ostatnich miesiącach zwiększają również opłaty za wypłaty z bankomatów w tym BLIKiem, a poniżej kilka przykładów:

- ING

- mBank

- Millennium

- PKO BP

- Pekao SA

- Santander

Jeśli Twój bank zmienił taryfę opłat i prowizji na mniej dla Ciebie korzystną, pamiętaj że zawsze możesz zmienić bank na inny. Plusem jest to, że za założenie nowego konta osobistego, często banki są gotowe Ci zapłacić nawet kilkaset złotych.

Więcej przeczytasz w zaktualizowanym wpisie -> Potrzebne konto do kredytu? Niech bank Ci za nie zapłaci!

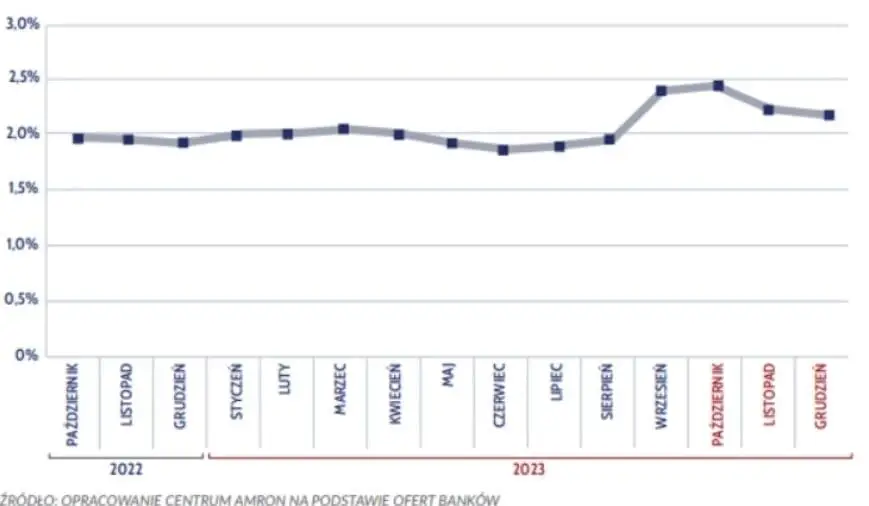

Rekordowe zarobki na kredytach - co z marżami?

WIBOR utrzymujący się na wysokim poziomie przynosi bankom krocie. Zwykle w takich sytuacjach następowała walka o klienta poprzez wprowadzanie konkurencyjnych marż na kredytach jak jest tym razem?

Średnia marża kredytu hipotecznego nie spada, a po wprowadzeniu Bezpiecznego Kredytu nieznacznie wzrosła. Marże poniżej 2 jest w tych czasach praktycznie nie do otrzymania w większości banków.

Średnia marża kredytów hipotecznych od 10.2022 do 02.2024:

Zwróć uwagę, że linia średniej marży „tańcowała” wokół 2 punktów procentowych przez ponad 1,5 roku utrzymując się przez większość czasu na poziomie minimalnie poniżej tej wartości. W lipcu 2023 roku startuje program Bezpieczny Kredyt 2%, a pod koniec sierpnia zauważamy wyraźny wzrost średniej marży.

Za pół roku szykowany jest program Mieszkanie na Start, ciekawe jaka tym razem będzie odpowiedź banków na dofinansowania. Tym razem mają więcej czasu na przygotowanie i jest szansa, że większa liczba instytucji weźmie udział w programie. Natomiast jaka będzie średnia cena kredytu dopiero życie zweryfikuje.

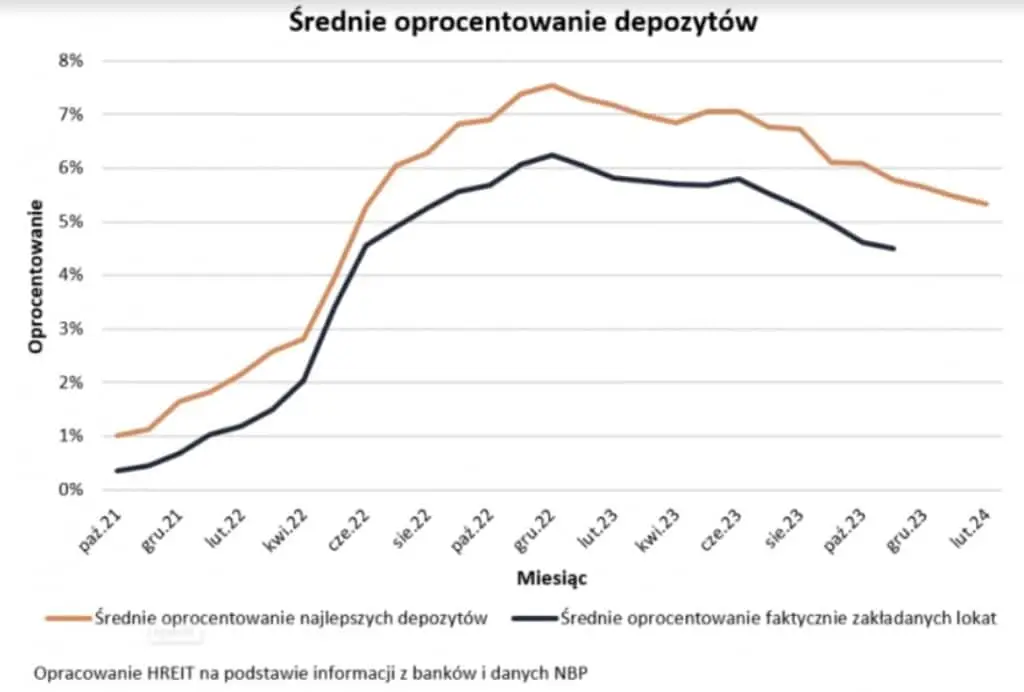

Oprocentowanie depozytów

Opłaty w górę, kredyty droższe, to może chociaż banki lepiej płacą oszczędzającym? Tu możemy spodziewać się pewnego poziomu spadków w związku z obniżką głównej stopy procentowej z poziomu 6,75% (wrzesień 2023) do 5,75% (aktualnie – marzec 2024).

Tymczasem na podstawie danych z NBP i informacji z banków tempo spadku średniego oprocentowania depozytów okazało się dwukrotnie wyższe od zmian głównej stopy procentowej. Ze szczytu z grudnia 2022 roku, gdy wynosiło 7,54%, w lutym 2024 wyniosło już tylko 5,34%.

- Bartosz Nowak

- 15 marca, 2024

- 1:07 pm

- 2 Comments

2 Responses

Widać jaka obłuda panuje wśród banków i ich złowieszczych pisków, że wakacje kredytowe je zniszczą. Jak widać, czarnej aury jaką próbowali roztaczać mają się całkiem dobrze.

Mnóstwo wniosków o wakacje kredytowe zostaje odrzuconych, więc potencjalne koszty mogą być nawet 2 razy niższe od przewidywanych (tak na razie szacuje Pekao SA)